無料相談ご予約

2024/06/06

青色申告をしている個人事業主がパソコンを経費計上する場合の勘定科目と仕訳例(前編)

業種問わず、個人事業主の方にとってパソコンは必須のアイテムかと思います。

個人事業主の方であれば、パソコンは経費計上できるのか気になりますよね。

そこで今回は全編後編に分けて、個人事業主がパソコンを経費計上する場合について解説していきます。金額によって経費計上の方法が変わるため、今回は下記4つの金額に分けて計上の仕方を考えていきましょう。

パソコンの購入金額が10万円未満の場合

この場合の勘定科目は消耗品費です。

消耗品費として経費計上ができると、節税効果も得られます。旧モデルのパソコンや機能が少なくていい方は10万円未満で購入すると簡単に経費計上することが出来ます。

仕訳例:9.5万円のパソコンを現金で購入した

パソコンの購入金額が20万円未満の場合

パソコンの購入金額が10万円を超えると、上記の消耗品では計上することはできません。

通常は減価償却として4、5年かけて経費処理をしていく必要があります。

しかし、20万円未満であれば、一括償却資産として計上することも可能です。

一括償却資産とは、取得価額を3年間で均等償却できる一定の資産のことです。通常の減価償却のように複雑な計算も必要ありません。ただし、細かい条件が定められています。

仕訳例:15万円のパソコンを現金で購入した

パソコンの購入金額が30万円未満の場合

パソコンの購入金額が30万円未満の場合は少額減価償却資産の特例が使用できます。

この制度では、一度固定資産として備品等の勘定科目で仕訳をした上で即時償却が可能となるのです。

少額減価償却資産は青色申告を行っている事業者に向けての特例なので、こちらを利用する方は非常に多いでしょう。

計上する場合の勘定科目は備品、または工具器具部品となります。

※少額減価償却資産の特例は、中小企業者や個人事業主が30万円未満の減価償却資産を取得した場合、合計300万円までを限度に、即時償却(全額損金算入)することが可能。(適用期限2025年末)詳しくは国税庁のホームページに記載されています。他にも条件がありますので注意したいところです。

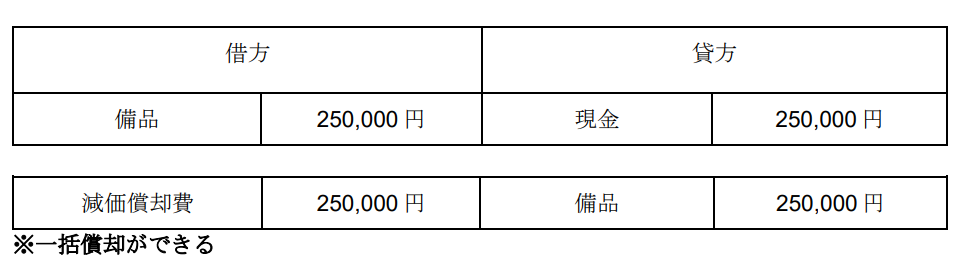

仕訳例:25万円のパソコンを現金で購入した

パソコンの購入金額が30万円以上の場合

パソコンの購入金額が30万円以上の場合は、特例等は使用できないので通常の減価償却の処理となります。決算時に減価償却の計上をする必要がでてきますので注意しましょう。

減価償却をするときは、定額法や定率法を使用し、法定で定められた耐用年数に応じて処理していきます。

一般のパソコンに関しては一律4年となっています。

例:30万円のパソコンを現金で購入した

まとめ

今回は、金額ごとに分けて、パソコンの経費計上の仕方について解説しました。次月の記事では他にも気を付けるべき注意点や、現金以外での購入に関しての解説をしていきます。

また、当事務所では給与計算など会計処理に関するサポートもさせていただいております。個人事業主の方で経費の勘定科目が分からないという方はお気軽にご相談ください。