無料相談ご予約

2025/04/08

勘定科目の雑費っていつ使ってもいいの?よく間違える消耗品費との違いや注意点について解説(前編)

この項目は雑費でいいのかな?

経理を行う上で一度は思い浮かぶ疑問ではないでしょうか?

一見するととても都合の良い勘定科目ですが、使い方を誤ると税務上のトラブルにつながる可能性もあります。本コラムでは、勘定科目の雑費について詳しく解説します。最後までご覧ください。

勘定科目の雑費にはなにがあるの?

勘定科目の「雑費」には、他の経費科目に分類できない少額の支出が含まれます。たとえば、ゴミの処理代、引越し費用、新聞代、軽微な修理費などが挙げられます。ただし、内容が曖昧なままだと税務調査で指摘される可能性もあるため、できる限り支出内容を明確に記録し、必要に応じて領収書を保管するようにしておきましょう。

雑費と消耗品費の違い

勘定科目の中には「雑費」とよく間違えられる「消耗品費」という項目があります。「雑費」と「消耗品費」はどちらも経費ですが、分類基準が異なります。

消耗品費は、事務用品や日常的に使用する物品など、継続的に消費されるものが対象です。一方、雑費は、他の経費科目に該当しない少額の支出を指します。たとえば、ペンやノートは消耗品費ですが、突発的な軽微な修理代や急な小額の雑用費用は雑費に該当します。区別が曖昧だと税務上のトラブルになる可能性があるため、支出内容を明確にしておきましょう。

雑費の仕訳方法

雑費の仕訳は、特定の勘定科目に分類できない少額の支出を適切に記録する際に使用されます。主に、企業活動において突発的に発生する少額で重要度の低い経費を仕訳するための項目です。実際に仕訳を行う際は、発生した金額と内容を明確に記録することが大切です。

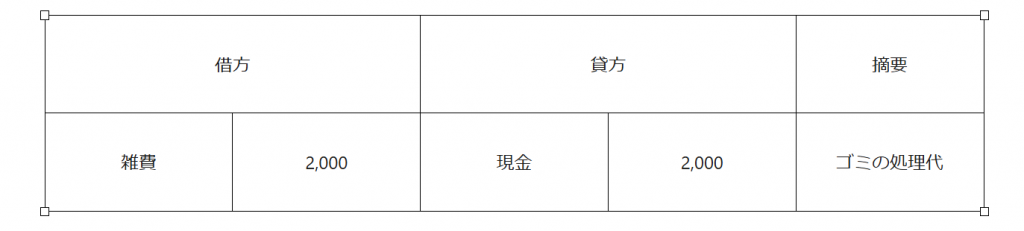

具体的な例として、現金で2,000円のゴミの処理代が発生した場合の仕訳は以下のようになります。

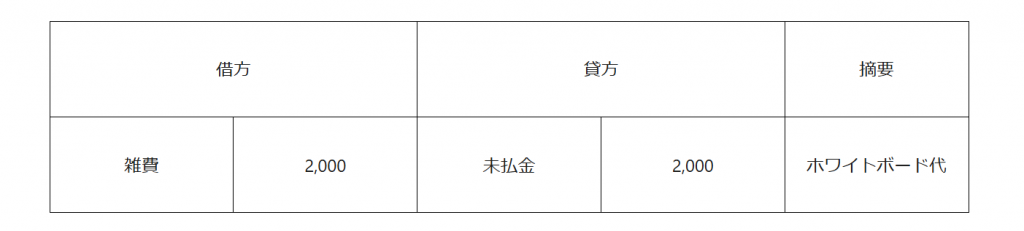

他にも、会議室用の小型ホワイトボードを20,000円で購入し、クレジットカードで支払った場合以下のようになります。

このように、雑費を借方に記載し、支払い方法(現金、預金など)を貸方に記録します。

注意点として、雑費はあくまで他の勘定科目に分類できない少額の支出が対象であることです。たとえば、文房具などの消耗品は「消耗品費」、交通費は「旅行交通費」などとして処理する必要があります。過度に雑費を利用すると経費分類が不明確になり、税務調査の際に問題視される可能性があるため、内容を精査して適切な勘定科目を使用しましょう。適切な仕訳を行うことで、経費管理がスムーズになり、税務上のリスクも軽減されます。

雑費について正しく理解をしておきましょう。

勘定科目で必須になる雑費ですが、どんなものでも含んで良い訳ではありません。「とりあえず雑費にしておこう」といった判断ではなく、できる限り該当する勘定科目で仕訳を行いましょう。必要に応じて新たな勘定科目を設定するのも一つの方法です。後編では、雑費の上限金額や注意点などについて解説しますのでぜひご覧ください。