無料相談ご予約

2018/09/30

資金繰り表は必要なのか

事業をスタートし、事業が成長をすると事業を運営するための資金が必要になります。現金決済であれば、現金残高があればモノやサービスの購入をして、事業運営を継続していくことが出来ます。しかし、事業が一定規模になると、現金決済での取引だけではなく、信用(売掛での売上や買掛での仕入)での取引によることになります。

信用での取引は、いつ入金されるのか、いつまでに支払いをしなければならないのかを整理し、資金管理が必要になります。資金管理に失敗をして決済資金である現金残が不足すると支払ができず、給料や仕入代金や税金の支払いが出来なくなると、取引先との取引が止まり、あるいは、差押などにより事業運営が困難となり会社は倒産します。

倒産は、経営者、従業員、その家族や取引先に影響する出来事ですから、巻き込まれたくない出来事です。

決算が赤字であっても会社はすぐに倒産する訳ではありません。利益が赤字(損失)は、現預金が減少することになりますが、取り崩す現預金がある限り、会社は倒産しません。

このように資金不足とならないように、月又は日の現金預金の動きを管理するものが資金繰り表です。資金繰り表は、現預金残高をスタートに、お金がいつ、いくら、入ってきて、出ていくということ記入をしていきます。現預金の予定が分かるのですが、この資金繰り表を作成していない事業主は少なくありませんが、資金繰りがタイトであれば、資金の流れを具体的に見える化して、資金ショートにならないようにするために作成が必要です。

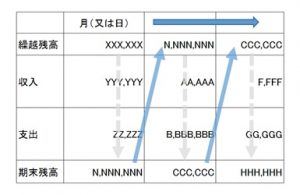

上記は、資金繰り表の基本を表しています。 左上の繰越残高が、当初の現預金残高です。これをスタートに、収入を足し、支出を引き、期末残高を出します。期末残高は、翌月(日)の繰越残高となります。

収入は、管理する区分、例えば現金売上、売掛金入金などに細分化され、支出は、人件費、仕入れ代金、経費支払や税金支払いに細分化していきます。大切なことは、現預金の収支を事業主がわかりやすい取引で漏れなく表に記載をしていくことです。現預金の収支を漏れなく記載をした結果、期末残高がマイナスとなる場合には、可能であれば支払のタイミングを調整したり、売上金の入金を調整したり、あるいは、金融機関等からの融資を検討しなければなりません。金融機関の借入の場合には、実行されるまで相当の日数を要しますので、3か月先の資金繰り表は必要になるでしょう。

より詳細な資金繰り表は、運転資金に相当する日々の事業活動に係る経常収支と資金調達や設備投資に係わる財務収支とに区分整理をします。

資金繰り表は、事業自体の理解と取引の整理が必要です。当社では、経理代行の一環として財務面でのサポートも対応いたしますので、資金繰りについても経理代行のサービスとしてお手伝いいたします。