無料相談ご予約

2019/01/03

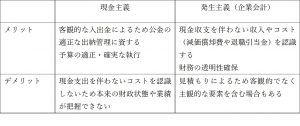

現金主義と発生主義

会計の役割は、取引を認識をして記録をすることです。取引の認識する基準として、

現金が動いた時か、取引事実が発生した時かの2つの基準があります。

前者を、現金主義、後者を発生主義と言います。この発生主義は、直観的に理解しづらいことから、発生主義について改めて整理をします。

商品を販売する売上について考えると、商品を渡し、現金を受け取る。この時に、売上を認識し、帳簿に記録します。これが、現金主義です。商品の販売は、必ずしも現金のやり取りだけではなく、後日代金を支払う、いわゆる「かけ」で販売をすることもあります。

現金主義では、現金の入金まで売上計上はされませんが、「かけ」で販売した時にも売上計上をするのが、発生主義による会計です。

“かけ”は、信用と一般的に表現をしますが、信用により、現金を受け取る権利として権利(債権)を得たときに売上を認識をして、債権(未収金)を認識する(BS)ことを会計として記録をします。

発生主義が採用される理由は、現金収支ではなく事実の発生に基づいて会計記録を行うことにより正確な財政状態と事業活動をとらえることたが出来るからです。

売上については、先に記述しましたが、費用面での発生主義の適用の代表は、減価償却費と引当金です。

減価償却費は、長期(複数年に)わたり使用できる資産の費用をその期間に費用按分する計算技術的な方法と説明できます。

引当金の代表例として、退職給付引当金を挙げると、労働の提供を受け、その対価の後払いと考え当期に対応する分を費用として認識して将来の支払い時のために引当計上する方法と説明が出来ます。

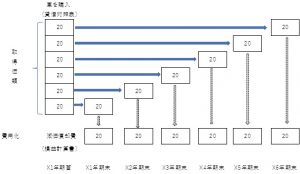

これを、図で表現すると下記のようになります。

車両の耐用年数は、6年なので、取得に要した取得価額を、6年に分割して按分しています。

ちなみに、按分する計算方法も、毎年同額を按分する方法を、定額法、一定率を按分する方法を、定率法と複数の計算方法があります。

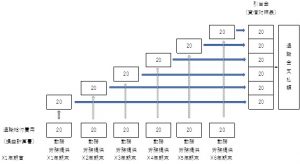

退職給付引当金を図で表現をすると下記のようになります。

減価償却費は、支出(車の取得)が先で、それを使う期間で按分する方法で、引当金は、発生した費用の認識が先で、将来(退職時)支出されます。いずれも、お金の流れと費用として認識されるタイミングに差がある関係にあります。

【減価償却資産の例示】

(有形固定資産)

建物

建物付属設備

構築物

機械

船舶

車両運搬具

工具、器具、備品

リース資産

(無形固定資産)

特許権

商標権

ソフトウェア

営業権(のれん)

借地権(非償却資産)

【引当金の例示】

賞与引当金

退職給付引当金

役員退職引当金

製品補償引当金

貸倒引当金

など

本来、企業は、業種により費用発生の形も異なるからことから、減価償却費の見積もり計算をすることが本来の姿ですが、恣意的に取扱いの恐れがあることから、税務上の取扱いが定められています。経理代行、記帳代行を行ううえで、ご説明をさせていただくポイントになるところです。